سیستم هزینه یابی سفارش کار (به انگلیسی: Work Order Costing System) از موضوعات مهم در حسابداری صنعتی (حسابداری بهای تمام شده) است. سیستم هزینه یابی مرحله ای، سیستم هزینه یابی استاندارد، سیستم هزینه یابی سنتی، سیستم هزینه یابی بر مبنای فعالیت، سیستم هزینه یابی معکوس و روش های هزینه یابی، از جمله موضوعاتی است که در این گفتار مورد بحث و بررسی همه جانبه قرار گرفته است.

اگر شما مخاطب گرامی به عنوان دانشجوی حسابداری یا فعالان کسب و کار و کارآفرین و تولید کننده، این مطالب را مطالعه کرده و با پرسشی روبرو شدید، مراتب را از طریق بخش کامنت در انتهای گفتار به اشتراک بگذارید. شرکت حسابداری معتبر آمادگی انجام کلیه امور مالی و مالیاتی و اعتراض به برگه تشخیص مالیاتی و تنظیم دفاتر قانونی را در اسرع وقت دارد.

با ما همراه باشید.

آنچه در این گفتار مطالعه می کنید

برای این که در وقت خود صرفه جویی کنید، بدانید که در این جستار، ما روی موارد زیر صحبت می کنیم:

- سیستم های هزینه یابی- انواع و کاربرد

- سیستم هزینه یابی سفارش و واحدهای تولیدی مربوطه

- روش های هزینه یابی محصول در واحد های تولیدی

- روش هزینه یابی واقعی، روش هزینه یابی نرمال، روش هزینه یابی استاندارد

- تفاوت روش های هزینه یابی محصول

- کارت هزینه سفارش و اهداف استفاده از آن

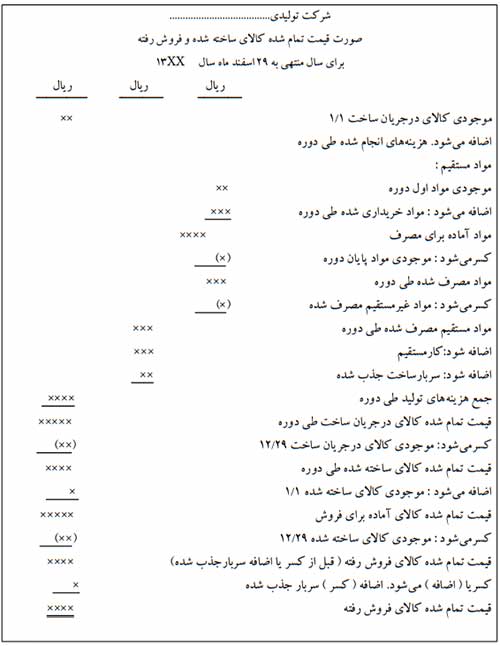

- صورت قیمت تمام شده محصول تولید شده و کالای به فروش رفته در سیستم هزینه یابی سفارش

- نحوه و شیوه محاسبه بهای تمام شده سفارش تکمیل شده

- محاسبه مربوط به بهای تمام شده هر سفارش با کارت هزینه سفارش

- ثبت حسابداری مربوطه به هزینه یابی سفارش در دفاتر پلمپ شده

- اضافه جذب سربار در هزینه یابی سفارش و شیوه ثبت.

- کلیات هزینه یابی مرحله ای

چرا باید هزینه یابی سفارش صورت بگیرد؟

موضوع مهم در واحد های تولیدی و صنعتی، محاسبه کردن بهای تمام شده محصولات ساخته شده طی یک دوره مالی است. علت این است که ما علاوه بر سیستم هزینه یابی مرحله ای، سیستم هزینه یابی سفارشی یا سفارش کار نیز داریم.

از مهم تربن وظایف حسابداری صنعتی، محاسبه بهای تمام شده کالا تولید شده، بررسی موجودی کالا در جریان ساخت پایان دوره مالی و قیمت تمام شده ضایعات است. نحوه تولید در موسسات و کارخانجات صنعتی، یکسان نیست و لذا، تفاوت بسیار با هم دارند و بایستی با به کارگیری سیستم ها و روش های مختلف بهای تمام شده محصول را در هر کارخانه محاسبه کنیم.

سیستم هزینه یابی سفارشات

در مراکز و واحد های تولیدی و صنعتی، سیستم هزینه یابی سفارشات کاربرد دارد که کالای ساخته شده با هم متفاوت باشد. یعنی محصولات بر اساس سفارش مشتری بوده و پس از دریافت سفارش از مشتری، محصولات مشابه با هم، متفاوت هستند . مثل یک قنادی که بر اساس سفارش کیک مشتری، کیک تولید می کند به ابعاد و اندازه و شکل و متریال مورد نظر مشتری.

در شرکت های تولیدی که محصولات مختلفی تولید می کنند و یا تولیدات آن ها به صورت گروه محصولات مشابه می باشد، می توان از هزینه یابی سفارشات نیز بهره برد. مثل کارخانه ای که تولید لوازم خانگی دارد. ممکن است از هر مشتری، سفارش ساخت یکی از محصولات را دریافت کرده و در یک دوره مالی یک ماهه یا بیش تر، به تولید یکی از این محصولات اقدام کند. بهتر است به هر سفارش، یک شماره اختصاص پیدا کند و کارت سفارش به نام کارت هزینه سفارش در نظر گرفته شود.

با کارت سفارش، این امکان فراهم می شود که محاسبه بهای تمام شده هر سفارش، به صورت جداگانه میسر بوده و در مقایسه با بهای فروش، سود یا زیان حاصل از تولید و فروش آن سفارش مشخص می گردد.

سود و زیان واحد تولیدی در پایان دوره مالی و یا پایان هر ماه، هر 90 روز و هر 180 روز یک بار، محاسبه می شود. اما در محاسبه سود و زیان کلی واحد صنعتی، سود وزیان هر سفارش به صورت تفکیک شده درج نمی شود.

قیمت تمام شده یک واحد از سفارش، برابر است با قیمت تمام شده سفارش تقسیم بر تعداد محصول سفارش داده شده.

منظور از سیستم هزینه یابی مرحله ای چیست؟

در کارخانه ، استفاده می شود. چون محصولات مشابه به یکدیگر، تولید انبوه می شود. کالا ها برای تکمیل در پروسه تولید، به خط تولید مختلف می روند. هر مرحله ، تکمیل کننده مرحله قبلی است. مثل تولید کیک و بستنی. محصولات در یک خط تولید، یکی است و تفاوت کیفی ندارند مثل خط تولید پفک نمکی . شاید طعم و مزه فرق کند، اما کالا های مختلف می شود. اما همه چیپس های سرکه ای، وضعیت تولید مشابهی دارند. یکنواخت وانبوه تولید می شود.

در هزینه یابی مرحله ای، تمرکز روی هزینه و دایره تولید است. در هر دایره تولید ، عملیات گوناگونی روی محصول انجام می گیرد و محصول بعد از تکمیل در آن دایره”، به دایره بعدی انتقال می یابد. در هزینه یابی مرحله ای ، برای هر یک از بخش های تولید، حساب جداگانه ای باید در نظر داشت.

روش هایه هزینه یابی چگونه است؟

روش های هزینه یابی به3 صورت: واقعی و نرمال و استاندارد است.

روش هزینه یابی واقعی

همه هزینه های صورت گرفته برای ساخت یک کالا از دستمزد و بیمه پرسنل و حقوق و سربار دفتری و غیره محاسبه می شود. یعنی بهای تمام شده محصول، با هزینه واقعی محاسبه می شود.

روش هزینه یابی نرمال

در این روش هزینه یابی، هزینه انجام شده شامل مواد و حقوق و دستمزد و سربار است. مواد و دستمزد پرسنل در طول دوره مالی بر مبنای بهای واقعی به حساب کنترل کالای در جریان ساخت ، بدهکار ثبت می شود. اما سربار ساخت، بر اساس نرخ از پیش تعیین شده سربار که نرخ جذب سربار اطلاق می شود، برای هر محصول به صورت جداگانه محاسبه و به حساب کنترل کالای در جریان ساخت، بدهکار ثبت می شود.

از مقایسه هزینه واقعی سربار با سربار ساخت جذب شده، کسر شده یا اضافه جذب سربار محاسبه می گردد. بعد از انتقال کسر یا اضافه جذب سر بار به حساب مربوطه، بهای تمام شده محصول به صورت واقعی محاسبه می شود.

روش هزینه یابی استاندارد

در این روش، همه هزینه ها مثل مواد و دستمزد و سربار، بر مبنای استاندارد های از قبل تعیین شده مثل ساعت کار و نرخ و مصرف، به حساب کنترل کالای در جریان ساخت، منظور می شود. اختلاف بین هزینه واقعی و هزینه استاندارد، انحراف در نظر گرفته می شود و به حساب های مربوطه منتقل می شود.

مقایسه روش های هزینه یابی

- مواد اولیه مستقیم: هزینه یابی واقعی و نرمال، واقعی است .

- کار یا دستمزد مستقیم: هزینه یابی واقعی و هزینه یابی نرمال است.

- سربار ساخت: هزینه یابی واقعی و هزینه یابی نرمال به صورت برآوردی و هزینه یابی استاندارد، استاندارد است.

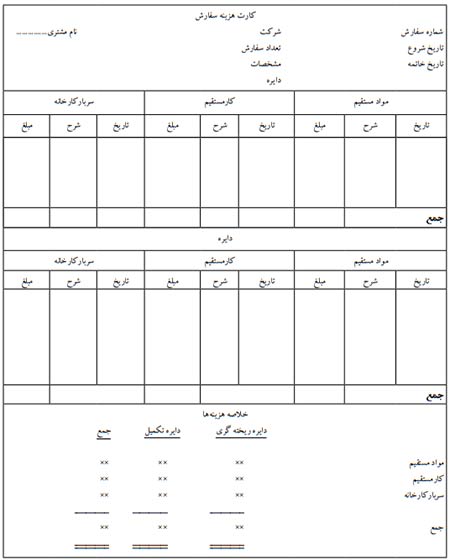

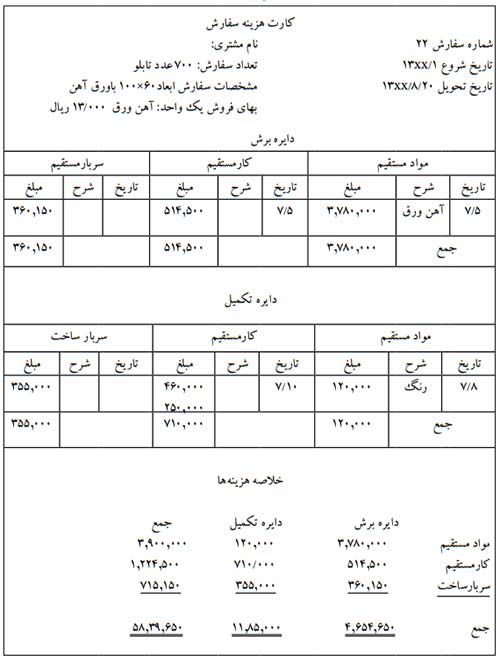

کارت هزینه سفارش

برای هر سفارش بایستی یک کارت در نظر گرفت. کلیه هزینه های مربوط به آن سفارش به کارت انتقال می یابد.

اسناد و مدارک هزینه یابی سفارش کار

این مدارک در هزینه یابی سفارش کار مورد بهره برداری قرار می گیرد :

- برگه درخواست مواد از انبار

- کارت حساب مواد

- کارت حضور و غیاب

- کارت اوقات کار

توجه کنید که اطلاعات مربوط به هزینه های انجام شده برای هر سفارش که در مدت تولید ان در کارت مورد نظر ثبت شده باشد، از این کارت به کارت هزینه سفارش انتقال داده شده تا این امکان فراهم شود که محاسبه بهای تمام شده آن سفارش در دستور کار قرار بگیرد.

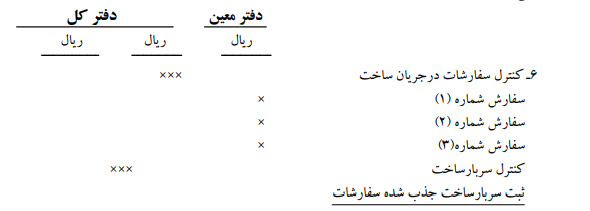

ثبت های حسابداری هزینه یابی سفارشات با روش هزینه یابی نرمال

در سیستم هزینه یابی سفارشات بر مبنای روش هزینه یابی نرمال، هزینه های واقعی سربار کارخانه به حساب کنترل سربار ساخت، بدهکار منظور می شود و در مقابل، حساب های مختلفی مثل حساب های صندوق بانک یا حساب ها واسناد پرداختنی، بستانکار در نظر گرفته می شود.

معادل سربار جذب شده کارخانه، حساب کنترل محصول در مرحله ساخت، بدهکار و حساب کنترل سربار ساخت، بستانکار در نظر گرفته می شود. سربار ساخت جذب شده هر سفارش بعد از تکمیل سفارش، محاسبه وبه حساب کنترل سفارش در جریان ساخت در نظر گرفته می شود تا قیمت تمام شده سفارش بر اساس هزینه یابی نرمال، معلوم گردد.

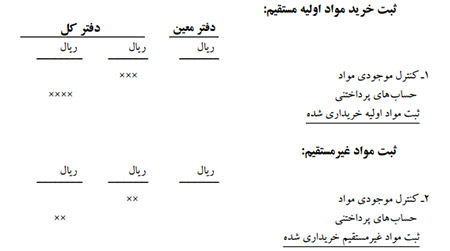

(شیوه ثبت خرید مواد اولیه مستقیم و ثبت موادغیر مستقیم در سیستم هزینه یابی سفارش)

(نحوه ثبت حساب هر سفارش در دفتر معین، معادل مواد مصرفی هر سفارش، بدهکار در نظر گرفته می شود)

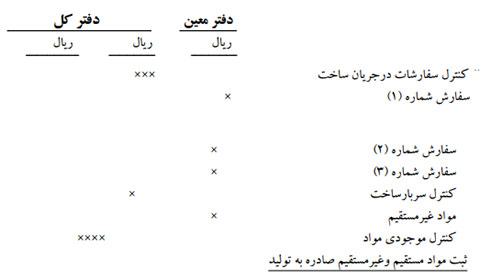

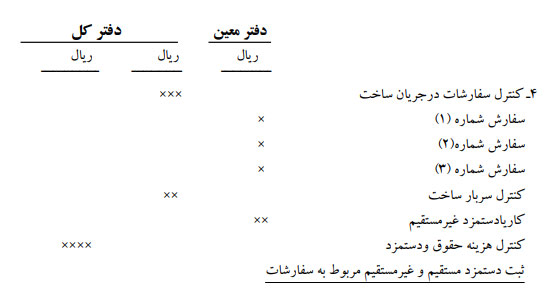

(نحوه ثبت کنترل سفارش در جریان ساخت با ثبت دستمزد مستقیم و غیر مستقیم مربوط به هر سفارش)

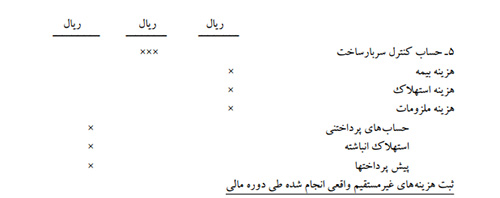

(نحوه ثبت هزینه های غیر مستقیم واقعی در طول دوره مالی مختلف)

(ثبت سربار ساخت جذب شده که در هزینه یابی نرمال استفاده می شود)

محاسبه کسر یا اضافه جذب سربار

در پایان هر دوره مالی، هزینه واقعی انجام شده توسط دوایر پشتیبانی، بین واحد های تولیدی ، سرشکن می شود و به این صورت، هزینه های واقعی دوایر تولیدی محاسبه می شود. از مقایسه هزینه های واقعی دوایر تولیدی با سربار ساخت جذب شده این دوایر که با بهره گیری از نرخ جذب سربار ، حاصل شده، کسر یا اضافه جذب سربار تعیین می گردد. به صورت ماهانه نیز قابل محاسبه است.

کسر یا اضافه جذب سربار عبارت است از سربار ساخت واقعی منهای سربار ساخت جذب شده.

(نمونه کارت هزینه سفارش)

(کارت صورت قیمت تمام شده کالای ساخته شده و فروش رفته برای سال منتهی به . . . . در شرکت. …)

چند نکته مهم

- برای هر کدام از دوایر تولیدی، حساب کنترل سربار ساخت جداگانه در نظر گرفته می شود.

- در پایان دوره مالی، از مقایسه هزینه های واقعی سربار هر دایره با سربار ساخت جذب شده همان دایره ،کسر یا اضافه جذب سربار مربوط به همان دایره حاصل می شود.

- برای بستن حساب کنترل سربار ساخت، باید مانده این حساب به حساب کسر یا اضافه جذب سربار منتقل شود.

چگونه حساب اضافه جذب سربار بسته می شود؟

حساب اضافه جذب سربار یا حساب کسر، حسابی است موقت و به 2 صورت بسته می شود:

– یکی این که چنان چه مبلغ کسر یا اضافه جذب سربار، قابل ملاحظه نباشد، به حساب بهای تمام شده کالا فروخته شده منتقل می شود.

– دومی این که اگر مبلغ کسر یا اضافه جذب سربار، مبلغ قابل ملاحظه باشد، بایستی به حساب سفارشات در جریان ساخت ،کالای ساخته شده و بهای تمام شده کالای فروش رفته سرشکن شود.

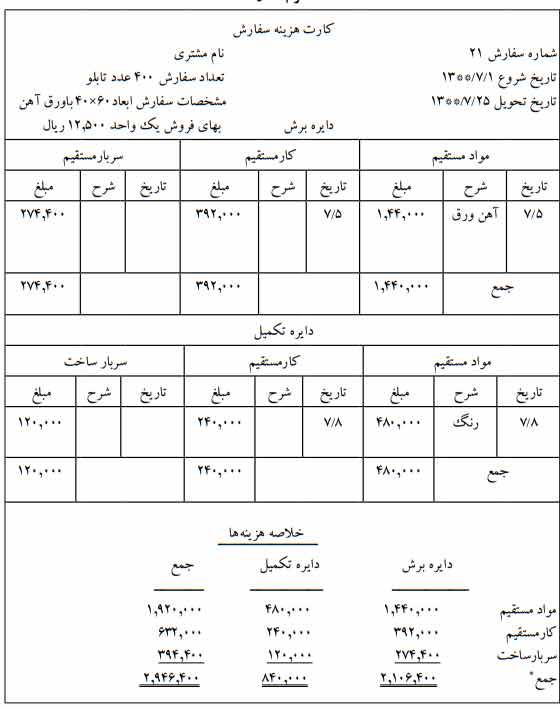

(نمونه کارت هزینه سفارش برای تولید 400 عد تابلو برق با شرح مواد و کار مستقیم و سربار مستقیم)

(کارت هزینه سفارش برای تولید 700 عدد تابلو برق و جزییات دایره برش و دایره تکمیل کاری)

هزینه یابی مرحله ای

به منظور محاسبه بهای تمام شده محصولات تولید شده، سیستم هزینه یابی سفارشات و سیستم هزینه یابی مرحله ای وجود دارد.

هزینه یابی مرحله ای یا هزینه یابی واحدی، در کارخانه یا واحد تولیدی و صنعتی که تولید انبوه دارد مربوط است. یعنی کالا تولید و به انبار می رود. هر مرحله از فرآیند تولید، مسیری را طی کرده و هر مرحله ای، تکمیل کننده مرحله قبل است. کارخانه ایی که از سیستم هزینه یابی مرحله ای استفاده می کند، محصولات مشابه در یک سری عملیات تولیدی یکنواخت به صورت انبوه تولید می شود.

در سیستم هزینه یابی مرحله ای، تاکید بر هزینه است. برای هر دایره تولید، حسابی جداگانه با نام: حساب کالای درجریان ساخت دایره در دفتر کل باز می شود. همه عوامل هزینه به حساب کالای در جریان ساخت، بدهکار می شود.

هزینه یابی مرحله ای از نظر جریان گردش محصول به 3 نوع : گردش محصول به صورت متوالی، گردش محصول به صورت موازی و گردش محصول به صورت انتخابی است.

مخاطب گرامی

اگر با مطالعه این گفتار، با پرسش و ابهامی روبرو شدید، مراتب را از طریق بخش کامنت در انتهای این گفتار به اشتراک بگذارید. لینک این گفتار را از طریق کانال ها و گروه های دانشجویی و حسابداری و کارآفرینی، به اطلاع دوستان و پیمانکاران و تولید کنندگان قرار دهید. برای انجام خدمات مالی و مالیاتی، از خدمات این موسسه در اسرع وقت استفاده کنید. از طریق لینک های انتهای این صفحه، ما را در شبکه های اجتماعی فالو کنید تا در جریان جدید ترین اخبار حوزه مالی و مالیاتی و حسابداری صنعتی قرار بگیرد.

{kind=link}

{kind=link}

{kind=link}

کار مستقیم و سربار رو چطور محاسبه کردید در کارت سفارش کار؟